Выделение налога на добавленную стоимость из общей суммы требуется при анализе финансовых операций и составлении отчетности. Рассмотрим методы правильного расчета НДС.

Содержание

Основная формула выделения НДС

| Ставка НДС | Формула |

| 20% (основная ставка) | НДС = Сумма × 20 / 120 |

| 10% (льготная ставка) | НДС = Сумма × 10 / 110 |

| 0% (нулевая ставка) | НДС = 0 |

Пошаговый алгоритм расчета

- Определите применяемую ставку НДС (20%, 10% или 0%)

- Уточните, включен ли налог в указанную сумму

- Примените соответствующую формулу расчета

- Округлите результат до 2 знаков после запятой

Практические примеры

Для ставки 20%

Сумма с НДС: 12 000 руб.

НДС = 12 000 × 20 / 120 = 2 000 руб.

Сумма без НДС = 12 000 - 2 000 = 10 000 руб.

Для ставки 10%

Сумма с НДС: 5 500 руб.

НДС = 5 500 × 10 / 110 = 500 руб.

Сумма без НДС = 5 500 - 500 = 5 000 руб.

Расчет в Excel

| Действие | Формула |

| Выделение НДС 20% | =A1*20/120 |

| Выделение НДС 10% | =A1*10/110 |

| Сумма без НДС | =A1/(1+B1) |

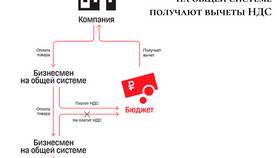

Особые случаи

- При работе с авансами применяется расчетная ставка 20/120 или 10/110

- Для экспортных операций используется ставка 0% с подтверждением

- Некоторые операции освобождены от НДС (ст. 149 НК РФ)

Частые ошибки

- Применение неправильной ставки налога

- Некорректное округление копеек

- Путаница между "включая НДС" и "плюс НДС"

- Использование формул для ставки 18% (устарела с 2019 года)

Правильное выделение НДС важно для точного учета налога и корректного составления налоговой отчетности.