Прекращение статуса самозанятого может потребоваться при изменении формы деятельности или переходе на другой налоговый режим. Рассмотрим процедуру снятия с учета как самозанятого.

Содержание

Основания для прекращения самозанятости

- Переход на статус индивидуального предпринимателя

- Трудоустройство по трудовому договору

- Прекращение профессиональной деятельности

- Превышение предельного годового дохода (2.4 млн рублей)

- Добровольное решение налогоплательщика

Способы снятия с учета как самозанятого

| Метод | Процедура |

| Через приложение "Мой налог" | Автоматическое снятие при подаче заявления |

| На сайте ФНС | Через личный кабинет налогоплательщика |

| В налоговой инспекции | Личное посещение с заявлением |

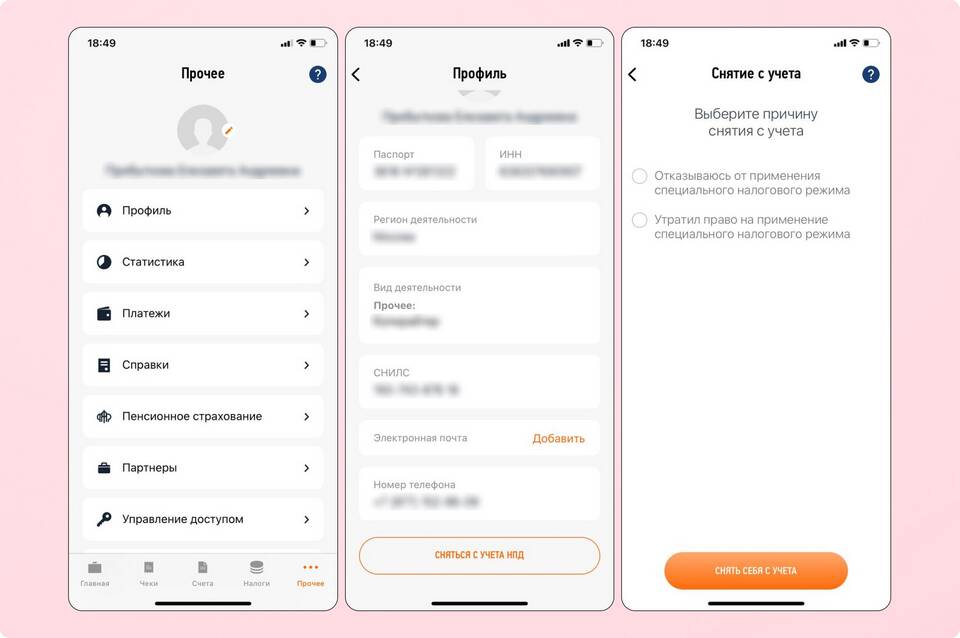

Пошаговая инструкция через приложение "Мой налог"

- Откройте приложение и авторизуйтесь

- Перейдите в раздел "Профиль"

- Выберите "Подать заявление о прекращении деятельности"

- Укажите дату прекращения и причину

- Подтвердите подачу заявления электронной подписью

- Дождитесь уведомления от ФНС (до 3 рабочих дней)

Необходимые действия после снятия:

- Уплатить все начисленные налоги

- Сформировать закрывающие чеки по завершенным работам

- Сохранить финансовую отчетность за период деятельности

- Уведомить контрагентов о смене статуса

Последствия прекращения статуса

| Аспект | Последствие |

| Налогообложение | Прекращение действия НПД (4-6%) |

| Финансовая отчетность | Необходимость вести учет по новой системе |

| Документооборот | Изменение формата выставления счетов |

Важные замечания

После снятия с учета в качестве самозанятого можно повторно зарегистрироваться не ранее чем через 12 месяцев. Все обязательства, возникшие в период самозанятости, должны быть выполнены. При переходе на ИП необходимо учитывать дополнительные требования и отчетность.