- Покупатели товаров у иностранных лиц, не состоящих на учете в РФ

- Арендаторы государственного имущества

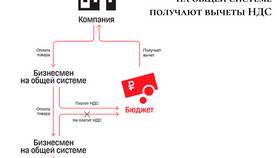

- Организации, приобретающие металлолом, макулатуру у неплательщиков НДС

- Заказчики при реализации конфискованного имущества

| Период | Срок сдачи |

| 1 квартал | До 25 апреля |

| 2 квартал | До 25 июля |

| 3 квартал | До 25 октября |

| 4 квартал | До 25 января |

- Титульный лист

- Раздел 1 - сумма налога к уплате

- Раздел 2 - расчет НДС налоговым агентом

- Раздел 9 - сведения из книги покупок

- Раздел 8 - сведения из книги продаж (при наличии)

- Приложения - при операциях, требующих специального учета

| Поле | Что указать |

| ИНН/КПП | Реквизиты налогового агента |

| Номер корректировки | 0 - для первичной сдачи |

| Налоговый период | Код квартала (21, 22, 23, 24) |

- Укажите код операции:

- 01 - аренда госимущества

- 02 - покупка у иностранцев

- 05 - покупка металлолома

- Впишите ИНН и наименование продавца

- Укажите стоимость товаров без НДС

- Рассчитайте сумму НДС по ставке 20%/10%

- Перенесите сумму налога в раздел 1

| Тип операции | Ставка НДС | Раздел декларации |

| Аренда госимущества | 20% | Раздел 2 |

| Покупка у иностранцев | 20%/10% | Раздел 2 |

| Реализация конфиската | 20% | Раздел 3 |

- Электронно через личный кабинет налогоплательщика

- Через оператора электронного документооборота

- Лично в налоговом органе (только для отдельных категорий)

- Штраф 5% от суммы налога за каждый месяц просрочки

- Не менее 1000 рублей и не более 30% от суммы налога

- Блокировка расчетного счета при задержке более 10 дней

Заполнение декларации по НДС налоговым агентом требует внимания к деталям и точного указания всех реквизитов контрагента. Особое внимание следует уделить правильному расчету суммы налога и корректному отражению кодов операций. Электронный способ подачи декларации является обязательным для большинства налоговых агентов.