При применении упрощенной системы налогообложения с объектом "доходы минус расходы" (УСН 15%) правильный учет расходов имеет ключевое значение для расчета налоговой базы. Рассмотрим основные правила признания расходов при данном налоговом режиме.

Содержание

Основные принципы учета расходов при УСН 15%

- Расходы должны быть экономически обоснованны

- Затраты должны быть документально подтверждены

- Расходы должны быть оплачены (кассовый метод)

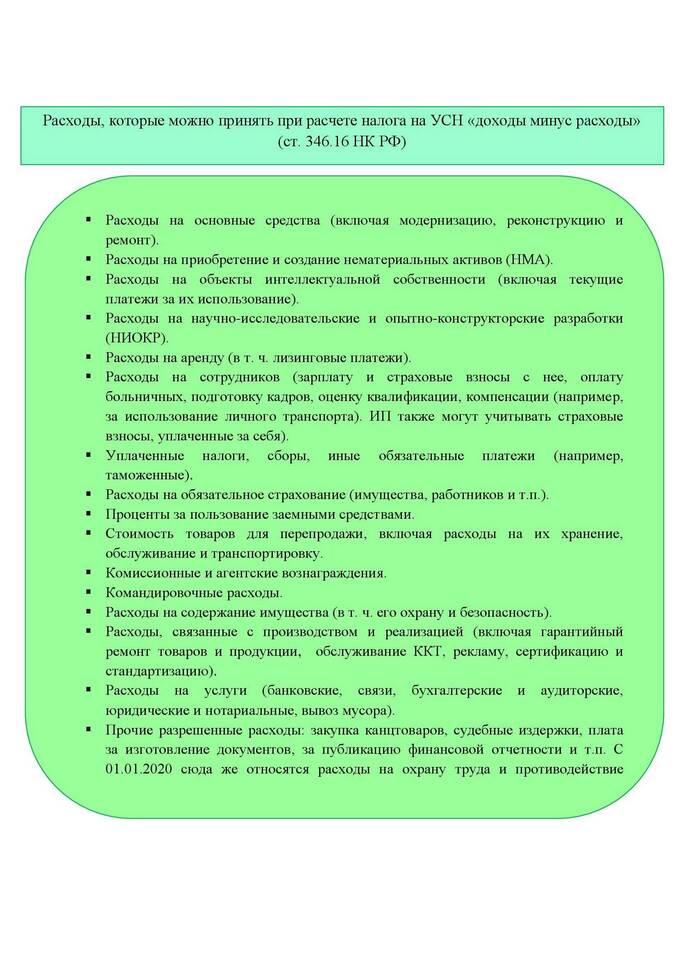

- Затраты должны соответствовать перечню ст. 346.16 НК РФ

Перечень учитываемых расходов

Основные категории расходов

| Вид расходов | Особенности учета |

| Материальные расходы | Учитываются после оплаты и списания в производство |

| Оплата труда | Включая налоги и взносы с ФОТ |

| Амортизация | Только для приобретенных в период УСН ОС |

| Арендные платежи | Учитываются в размере фактической оплаты |

Порядок признания расходов

- Проверьте соответствие расхода перечню ст. 346.16 НК РФ

- Убедитесь в наличии первичных документов

- Оплатите расход (для кассового метода)

- Отнесите расход к соответствующему кварталу

- Включите в КУДиР на дату оплаты

Особенности учета отдельных видов расходов

- Основные средства: учитываются полностью в год ввода в эксплуатацию

- Товары для перепродажи: учитываются после реализации

- Страховые взносы: учитываются в периоде начисления

- Канцелярские расходы: учитываются по факту оплаты

Нормируемые расходы при УСН

| Вид расходов | Предельный размер |

| Представительские | 4% от расходов на оплату труда |

| Рекламные | 1% от выручки (для некоторых видов) |

| Проценты по займам | В пределах ставки рефинансирования |

Типичные ошибки при учете расходов

- Учет неоплаченных расходов

- Включение расходов, не указанных в ст. 346.16 НК РФ

- Неправильное определение периода учета

- Отсутствие первичных документов

Для правильного учета расходов при УСН 15% рекомендуется вести Книгу учета доходов и расходов (КУДиР), своевременно собирать первичные документы и сверяться с актуальной редакцией Налогового кодекса РФ. В сложных случаях целесообразно обратиться к налоговому консультанту.