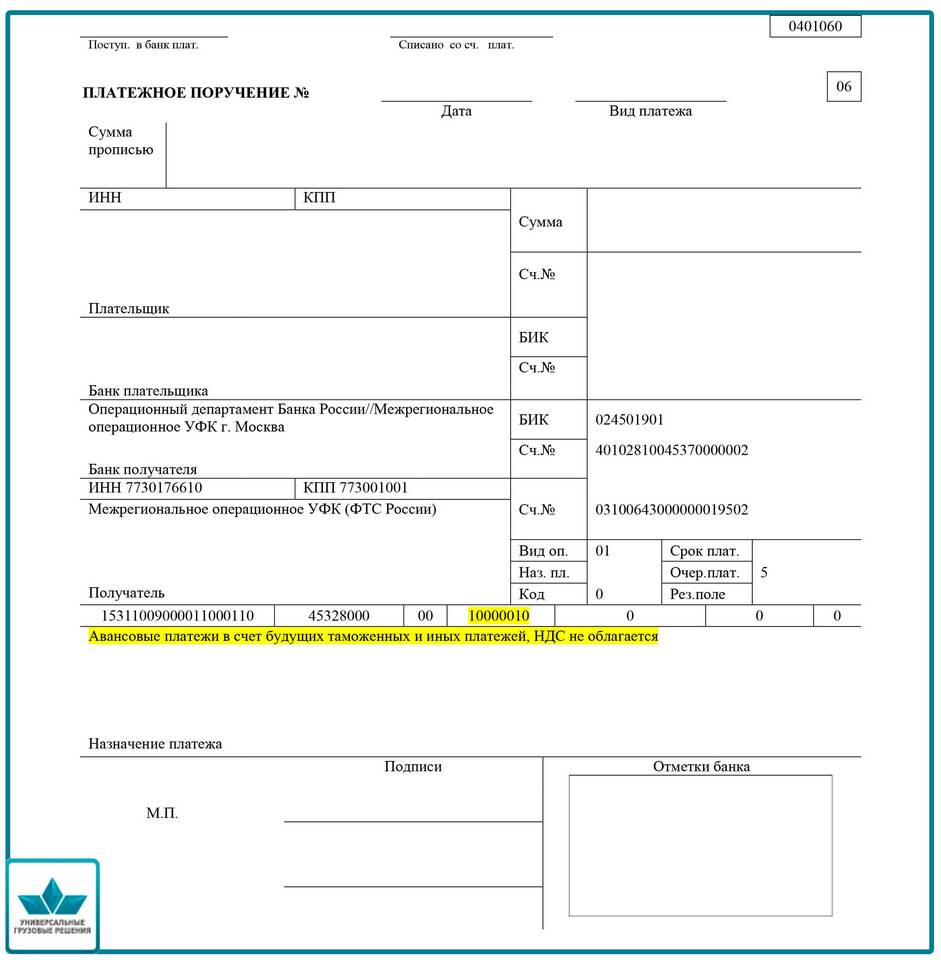

Назначение платежа - это важный реквизит платежного документа, который точно описывает цель перечисления денежных средств. Правильное заполнение этого поля обеспечивает корректный учет операций и предотвращает возможные недоразумения.

Содержание

Основные правила заполнения назначения платежа

| Требование | Пример |

| Указание номера и даты счета | Оплата счета №123 от 15.07.2024 |

| Наименование товаров/услуг | За поставку строительных материалов |

| НДС информация | В том числе НДС 20% |

| Договорные реквизиты | По договору №45 от 10.01.2024 |

Типовые формулировки назначения платежа

Для различных видов операций:

- "Оплата по счету №ХХ от ХХ.ХХ.ХХХХ за [наименование товаров/услуг]"

- "Авансовый платеж по договору №ХХ от ХХ.ХХ.ХХХХ"

- "Погашение задолженности за [период]"

- "Оплата аренды за [месяц, год] по договору №ХХ"

Обязательные элементы в назначении платежа

- Номер и дата платежного документа

- Наименование товара/услуги

- Реквизиты договора (при наличии)

- Информация о НДС

- Номер счета-фактуры (если требуется)

Особые случаи заполнения

| Ситуация | Рекомендуемая формулировка |

| Авансовый платеж | Аванс 50% по договору №ХХ от ХХ.ХХ.ХХХХ |

| Оплата НДС отдельно | Оплата НДС по счету-фактуре №ХХ от ХХ.ХХ.ХХХХ |

| Пени и штрафы | Оплата пени по договору №ХХ за просрочку |

Что следует избегать:

- Слишком общих формулировок ("Оплата за товар")

- Ошибок в номерах и датах документов

- Отсутствия информации о НДС

- Некорректных сокращений

Юридическое значение назначения платежа

- Служит доказательством цели платежа

- Используется при налоговых проверках

- Помогает в разрешении спорных ситуаций

- Обеспечивает правильный учет операций

Грамотное заполнение назначения платежа помогает избежать проблем с учетом и налоговыми органами, ускоряет процесс сверки расчетов и обеспечивает прозрачность финансовых операций между контрагентами.