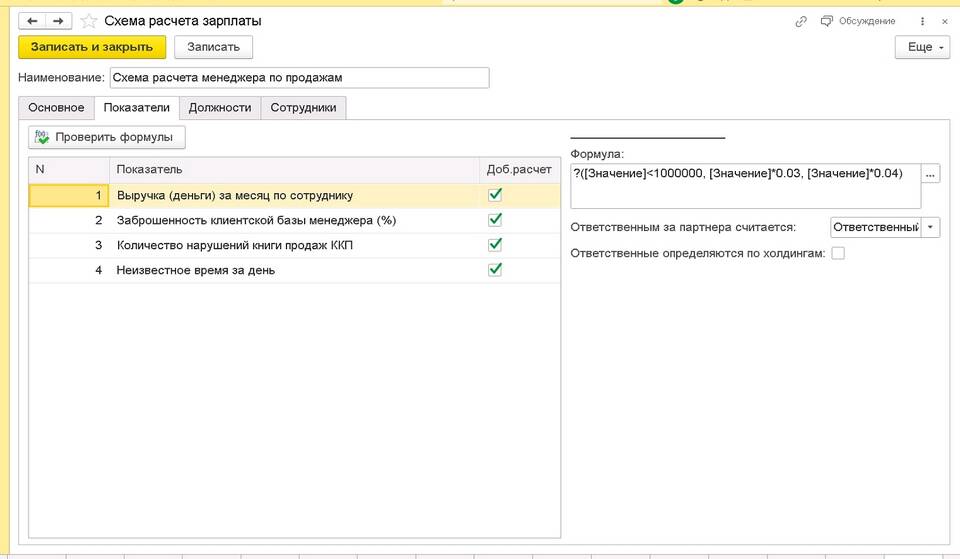

| Элемент | Описание |

| Оклад/тарифная ставка | Фиксированная часть за месяц или час работы |

| Премии | Стимулирующие выплаты по результатам работы |

| Надбавки | Доплаты за стаж, квалификацию, условия труда |

- Определить оклад или тарифную ставку

- Учесть фактически отработанное время

- Добавить установленные надбавки

- Начислить премии (если предусмотрены)

- Применить районные коэффициенты

- Удержать НДФЛ (13% для резидентов)

- Вычесть алименты (при наличии исполнительного листа)

- Учесть другие удержания по заявлению работника

- Проверить, чтобы итог не был ниже МРОТ

| Показатель | Сумма (руб.) |

| Оклад | 50 000 |

| Премия | 10 000 |

| Надбавка за стаж | 5 000 |

| Итого начислено | 65 000 |

| НДФЛ (13%) | 8 450 |

| К выплате | 56 550 |

- Неполный месяц: пропорционально отработанным дням

- Сверхурочные: первые 2 часа ×1.5, последующие ×2

- Ночные смены: доплата не менее 20% от оклада

- Выходные/праздники: оплата в двойном размере

- Сверить с трудовым договором

- Проверить табель учета рабочего времени

- Убедиться в правильности применения ставок

- Проверить соответствие МРОТ

- Сверить с предыдущими расчетами на аналогичных должностях

| Программа | Преимущества |

| 1С:Зарплата и управление персоналом | Полный учет, интеграция с бухгалтерией |

| Контур.Зарплата | Облачное решение, электронная отчетность |

| Excel-шаблоны | Простота для малого бизнеса |

Ответственность за ошибки в расчетах

Неправильный расчет зарплаты может повлечь административную ответственность по ст. 5.27 КоАП РФ (штраф до 50 000 руб. для юрлиц) и необходимость компенсации работнику недоплаченных сумм с процентами.