В банковской практике существует несколько видов ограничений на получение кредитов, каждый из которых имеет свое официальное название и правовые основания. Рассмотрим основные термины и их значение.

Содержание

Основные виды кредитных ограничений

| Название ограничения | Описание |

| Кредитный мораторий | Временный запрет на выдачу кредитов конкретному заемщику |

| Черный список банков | База данных проблемных заемщиков |

| Кредитная блокада | Полный запрет на выдачу кредитов из-за нарушений |

Причины наложения кредитных ограничений

По инициативе банков

- Просроченная задолженность

- Неоднократные нарушения условий договора

- Подозрение в мошенничестве

По решению государственных органов

- Судебное ограничение

- Решение Центробанка

- Меры в рамках банкротства физического лица

Официальные термины в банковской практике

| Термин | Юридическое основание |

| Кредитный карантин | Временное ограничение на выдачу кредитов |

| Финансовая изоляция | Полное прекращение кредитных отношений |

| Кредитное эмбарго | Запрет на определенные виды кредитования |

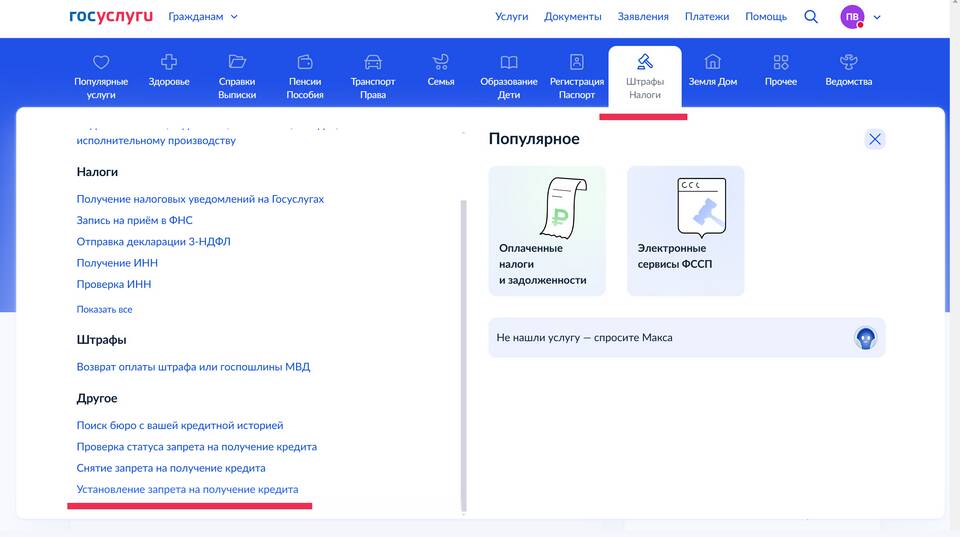

Как проверить наличие ограничений

Способы проверки

- Запрос кредитной истории в БКИ

- Проверка через сервисы НБКИ

- Обращение в банки, где ранее обслуживались

Документы для проверки

- Паспорт гражданина РФ

- СНИЛС

- Заявление на получение кредитного отчета

Как снять кредитные ограничения

| Тип ограничения | Способы снятия |

| Кредитный мораторий | Погашение задолженности, истечение срока |

| Черный список | Переговоры с банком, реструктуризация |

| Судебное ограничение | Исполнение решения суда |

Важная информация

Срок действия большинства кредитных ограничений составляет от 3 до 5 лет. Для точной информации о конкретном случае рекомендуется обратиться в банк или бюро кредитных историй.